背景介绍

随着金融市场的发展,贷款业务已经日益普及,作为贷款违约的一种经济制裁方式,贷款滞纳金的规定在不断变化,本指南旨在帮助读者了解贷款滞纳金的背景、基本概念以及最新规定,以便在贷款过程中避免不必要的损失,本指南适合从初学者到进阶用户阅读。

了解贷款滞纳金基本概念

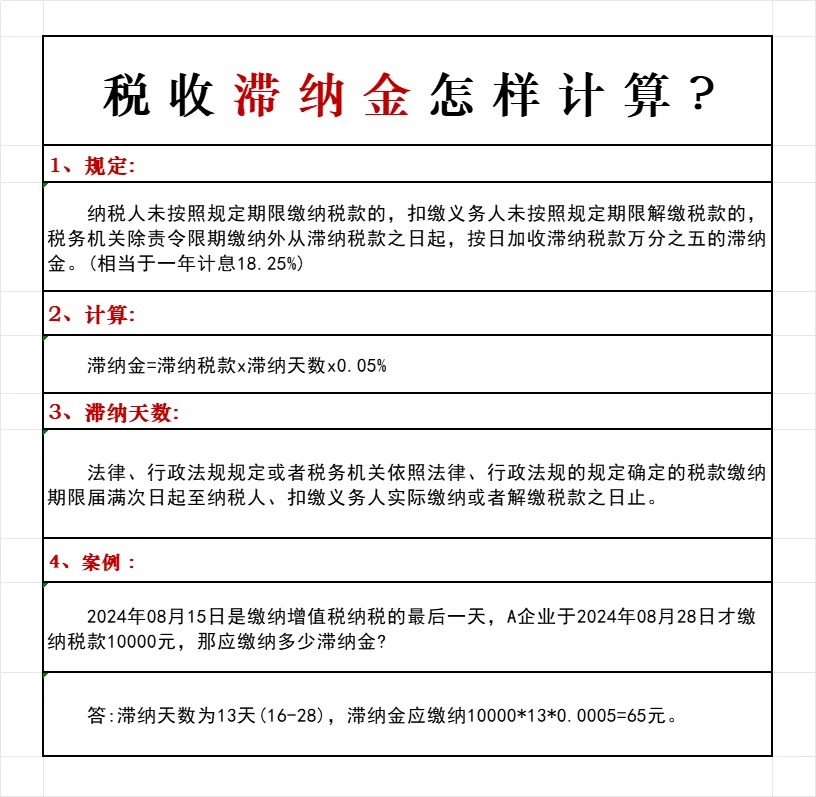

贷款滞纳金是当贷款人在约定的还款期限内未能按时还款时,银行或其他金融机构按照一定比例收取的额外费用,了解这一概念有助于我们遵守贷款合同,避免产生不必要的经济负担。

贷款滞纳金最新规定

根据最新的法规和政策,贷款滞纳金的标准和计算方式已经有所调整,读者需要关注以下几个方面:

1、滞纳金计算基数:以逾期未还金额为基数,按照一定比例计算。

2、计算公式:滞纳金 = 逾期未还金额 × 逾期天数 × 利率(或费率),其中利率根据市场情况和政策调整可能会有所变动。

3、避免过高滞纳金:一般会有最高限额规定,以防范过高的滞纳金。

如何避免贷款滞纳金

1、严格遵守贷款合同约定的还款日期,确保按时足额还款。

2、如有条件,考虑提前偿还贷款。

3、关注银行或金融机构的通知,随时了解利率、还款日期等信息的变化。

产生贷款滞纳金后的处理步骤

1、收到滞纳金通知后,核实滞纳金金额是否正确。

2、如无异议,应尽快偿还滞纳金及逾期本金。

3、了解自身权益,如对滞纳金有异议,可通过合法途径维护权益。

具体实例(以某银行为例)

假设某客户在该银行借款10万元,约定为期一年的还款期限,由于某些原因,客户在第8个月未能按时还款,逾期金额为1万元,根据该银行的最新规定,滞纳金计算比例为每日万分之五,我们可以通过以下步骤计算滞纳金:

1、使用公式:滞纳金 = 逾期未还金额 × 逾期天数 × 利率。

2、根据实际逾期天数计算滞纳金金额。

3、注意银行规定的滞纳金最高限额。

注意事项

1、在签订贷款合同前,仔细阅读相关条款,了解滞纳金规定。

2、留意金融政策的变化,以便及时调整还款策略。

3、如遇到还款困难,与银行或金融机构保持沟通,寻求解决方案。

4、已产生滞纳金后,更要避免再次逾期,以免加重经济负担。

学习资源推荐

1、访问各大银行和金融机构的官方网站,了解最新的贷款政策及滞纳金规定。

2、阅读财经媒体的相关报道,掌握金融市场的动态和政策变化。

3、参阅金融、法律等领域的专业书籍,提升金融知识和法律意识。

4、学习在线金融课程,深入了解贷款、还款、滞纳金等方面的专业知识。

附录

附录A:提供贷款滞纳金计算示例表格。

附录B:提供相关法规和政策文件的链接。

附录C:列出推荐学习资源的清单。

通过本指南,读者能够全面了解贷款滞纳金的最新规定,从而做到合规贷款,避免不必要的经济损失。

还没有评论,来说两句吧...